Hai appena ricevuto il cedolino dello stipendio. Apri il PDF, scorri velocemente verso il basso, cerchi l’importo netto in basso a destra, sorridi (o sospiri) e chiudi il file. Ti suona familiare? Non preoccuparti, non sei il solo.

Per moltissimi lavoratori italiani, la busta paga sembra un documento crittografato, pieno di acronimi misteriosi, trattenute incomprensibili e calcoli complessi. Tuttavia, imparare come leggere la busta paga non è solo una questione di curiosità: è l’unico strumento che hai a disposizione per assicurarti che il tuo lavoro sia retribuito in modo corretto e che i tuoi diritti vengano rispettati.

In questa guida completa (e definitiva), indosseremo i panni del Consulente del Lavoro per tradurre il tuo cedolino in un linguaggio semplice. Dal significato delle singole voci alla differenza tra lordo e netto, fino ad arrivare alla lettura di esempi pratici di buste paga reali.

Sei pronto a scoprire dove finiscono esattamente i tuoi soldi? Iniziamo!

Cos’è la busta paga (o cedolino) e perché è fondamentale capirla

La busta paga, tecnicamente definita prospetto paga o cedolino, è un documento ufficiale che il datore di lavoro ha l’obbligo di consegnare al lavoratore dipendente (che sia a tempo determinato, indeterminato o apprendista) al momento del pagamento della retribuzione. Questo obbligo è sancito in Italia in maniera molto chiara dall’ Art. 1 della Legge 5 gennaio 1953, n. 4.

Ma cos’è all’atto pratico? Immagina la busta paga come la radiografia mensile del tuo contratto di lavoro. È il documento che “traduce” in numeri le ore che hai lavorato, mostrando chiaramente quanto hai generato (il Lordo), quanto hai pagato di tasse e contributi, e quanto ti finisce effettivamente in tasca (il Netto).

Saper decifrare il proprio cedolino è fondamentale per almeno 5 motivi principali:

- Verificare la correttezza della retribuzione: ti permette di controllare se le ore ordinarie, gli straordinari o le festività sono state pagate correttamente in base a quanto previsto dal tuo Contratto Collettivo Nazionale di Lavoro (CCNL).

- Controllare le trattenute fiscali e previdenziali: ti fa capire quanti soldi vengono versati all’INPS per la tua futura pensione e quanto trattieni lo Stato sotto forma di tasse (IRPEF).

- Controllare il saldo di ferie e permessi: è il posto giusto per verificare a colpo d’occhio quanti giorni di ferie e quante ore di permessi (ROL o ex festività) hai a disposizione.

- Assicurarti i Bonus spettanti: ti permette di verificare l’applicazione di agevolazioni (es. detrazioni per familiari a carico o l’ex Bonus Renzi).

Il cedolino è il tuo passaporto finanziario: una busta paga pulita e compresa a fondo è essenziale quando devi richiedere un mutuo o affittare una casa.

Una busta paga capita è il punto di partenza per una solida educazione finanziaria. Solo sapendo cosa entra, puoi pianificare meglio come farlo durare.

L’Anatomia della busta paga: le 3 macro-aree

Indipendentemente dal software utilizzato dallo studio paghe della tua azienda, la struttura di un cedolino in Italia segue standard ben precisi. Possiamo dividerla visivamente in 3 grandi blocchi: la testata, il corpo centrale e il piede.

Vediamoli uno per uno:

1. L’Intestazione (Testata): I dati di base

La parte in alto della busta paga è la “carta d’identità” del rapporto di lavoro. Qui non ci sono ancora calcoli complessi, ma solo dati anagrafici e contrattuali. Cosa troviamo?

-

Dati dell’Azienda: ragione sociale, codice fiscale, partita IVA, e le matricole aziendali INPS e INAIL (i codici identificativi con cui l’azienda versa contributi e premi assicurativi).

-

Dati del Lavoratore: nome, cognome, codice fiscale, data di nascita e data di assunzione. Se presente, c’è anche la data di fine rapporto (nel caso di contratti a termine).

-

Inquadramento Contrattuale: questa è la parte più importante. Qui è indicato il CCNL applicato (es. Commercio, Metalmeccanica, Turismo), la qualifica (es. Impiegato, Operaio) e il Livello (es. 4° Livello). Per verificare se il tuo livello contrattuale è corretto in base alle mansioni che svolgi, puoi consultare l’Archivio Nazionale dei Contratti Collettivi del CNEL, la banca dati ufficiale dello Stato.

-

Mensilità: indica a quale mese (e anno) si riferisce lo stipendio pagato.

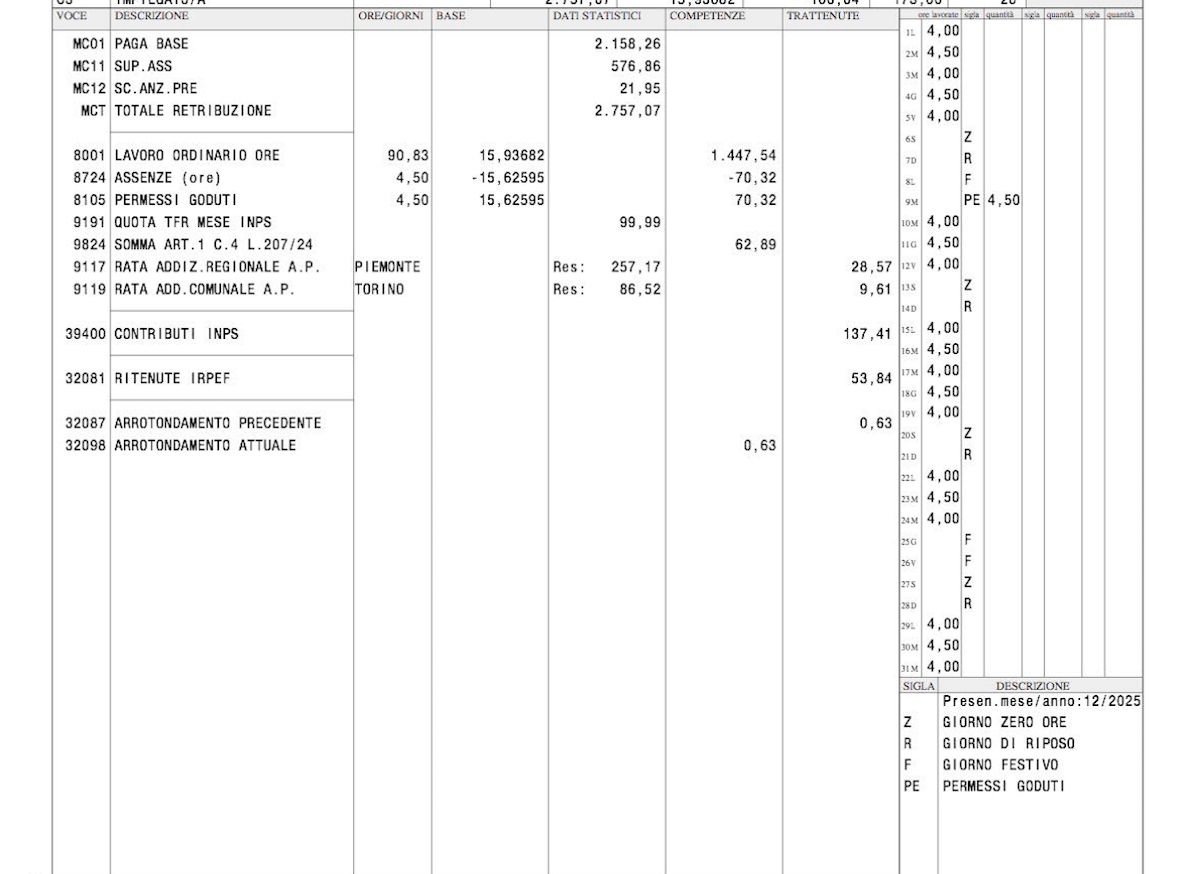

2. Il Corpo centrale: Le competenze del mese

Scendendo verso il centro del foglio troviamo la vera e propria “dinamica” del mese. Questa sezione è divisa in colonne (solitamente: Voce, Ore/Giorni, Importo Base, Trattenute, Competenze).

Qui viene costruito il tuo Stipendio Lordo.

Le voci principali che troverai in questa sezione sono:

-

Paga base (o Minimo tabellare): è lo stipendio minimo garantito dal tuo CCNL per il tuo livello.

-

Contingenza e E.D.R.: indennità un tempo usate per adeguare gli stipendi al costo della vita, oggi spesso conglobate nella paga base.

-

Superminimo: un importo extra pattuito individualmente tra te e l’azienda, che si somma alla paga base.

-

Ore ordinarie e Straordinari: il conteggio delle ore normalmente lavorate nel mese e delle eventuali ore extra, queste ultime maggiorate secondo le percentuali dettate dal contratto.

-

Indennità varie: festività, lavoro notturno, turni, indennità di trasferta o di cassa.

-

Assenze: le voci relative a ferie godute, permessi usati, assenze per malattia o infortunio, con i relativi compensi sostitutivi.

La somma di tutte le voci della colonna “Competenze” genera l’Imponibile Lordo.

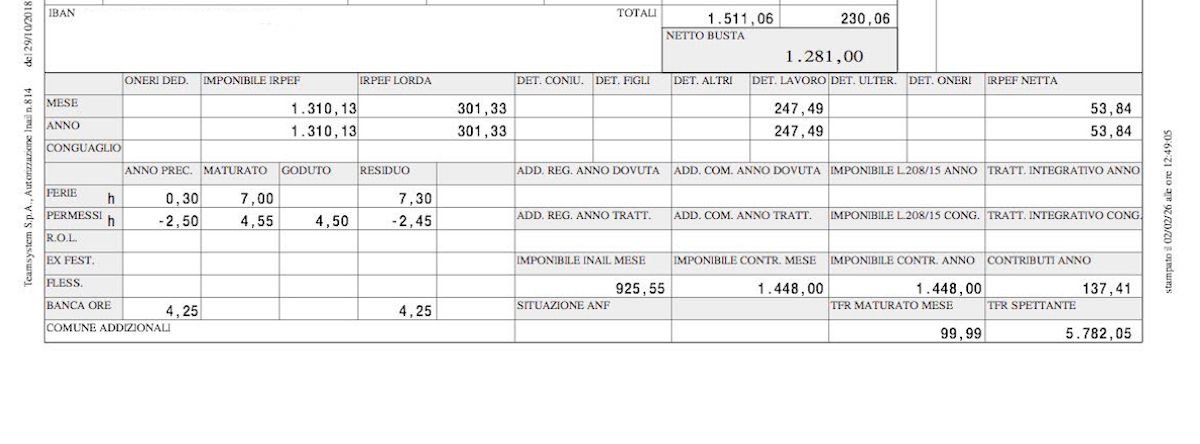

3. Il Piede (Parte Bassa): Contributi, Tasse e Netto in tasca

Arriviamo alla parte più temuta (ma più importante): quella in fondo al documento, dove il lordo si “sgonfia” per diventare netto.

In questa sezione la busta paga riporta i contatori fondamentali:

- Dati Previdenziali (INPS): Riporta l’imponibile su cui vengono calcolati i contributi pensionistici.

- Dati Fiscali (IRPEF): Qui si vede l’imponibile fiscale (Lordo – Contributi INPS), su cui l’azienda calcola l’Imposta sul Reddito delle Persone Fisiche e le Addizionali Regionali e Comunali.

- Detrazioni Fiscali: veri e propri “sconti” (es. per lavoro dipendente o carichi familiari) che riducono direttamente l’imposta da pagare.

- Contatori Ferie, Permessi e TFR: Un riquadro dedicato al riepilogo delle ore di riposo maturate, godute e residue, e all’accumulo del Trattamento di Fine Rapporto.

- Importo Netto della Busta Paga, ovvero la cifra esatta che vedrai accreditata sul tuo conto corrente tramite bonifico.

Dal Lordo al Netto: come funzionano le trattenute?

Eccoci al cuore matematico (e spesso doloroso) della busta paga: il passaggio dal Lordo al Netto.

Immagina il tuo stipendio lordo come un piatto ricco di ingredienti appena preparato in cucina. Prima che ti venga servito a tavola, però, due ‘assaggiatori’ obbligatori passano a prelevare la loro parte: l’INPS (per garantire le scorte della tua futura dispensa; la pensione) e l’Agenzia delle Entrate (per le tasse). Quello che resta nel piatto, dopo il loro passaggio, è il tuo stipendio netto, pronto per essere ‘gustato’ dal tuo budget familiare.

Vediamo esattamente come funzionano queste trattenute, aggiornate con le ultime novità normative del 2026.

Il calcolo non è casuale, ma segue un ordine rigoroso e a cascata. Prima si calcolano i contributi previdenziali, poi le tasse, e infine si applicano gli “sconti” (le detrazioni).

I Contributi Previdenziali (INPS)

La prima trattenuta che subisce il tuo stipendio lordo è quella previdenziale. A cosa serve? A finanziare la tua futura pensione, ma anche a coprire le indennità di disoccupazione (NASpI), la malattia, la maternità e la Cassa Integrazione.

Come si calcola: Si prende l’imponibile lordo (la somma di tutte le competenze del mese) e si applica un’aliquota percentuale.

Focus Esperto: Le aliquote non sono tutte uguali!

Molto spesso si sente dire che il dipendente paga una trattenuta fissa del 9,19%, ma questo non è esatto per tutti. L’INPS stabilisce aliquote contributive diverse a seconda di tre fattori principali: il settore dell’azienda (CCNL), le dimensioni dell’organico e il tipo di contratto lavorativo.Ecco le principali variazioni a carico del lavoratore:

- L’aliquota standard (9,19%): è la percentuale “base” applicata alla stragrande maggioranza degli impiegati e operai di aziende sotto i 15 dipendenti nel settore terziario/commercio e industria.

- L’aliquota maggiorata (9,49%): se la tua azienda supera i 15 dipendenti, quasi sicuramente la tua trattenuta INPS sale al 9,49%. Perché? Per via della quota addizionale dello 0,30% destinata a finanziare la CIGS (Cassa Integrazione Guadagni Straordinaria), uno strumento di tutela riservato alle imprese più grandi.

- L’aliquota per l’apprendistato (5,84%): Se sei assunto con contratto di Apprendistato (sia professionalizzante che di primo/terzo livello), lo Stato ti agevola. La tua trattenuta INPS fissa è di appena il 5,84% per tutta la durata del periodo di formazione.

- Dirigenti e settori speciali: i dirigenti versano percentuali diverse ai propri enti (es. INPDAI, oggi confluito in INPS, ma con massimali specifici). Anche settori come l’Agricoltura o lo Spettacolo (ex ENPALS) presentano aliquote leggermente scostate dalla media.

(Nota anche per le aziende: Se la quota a carico del dipendente varia di poco, quella a carico del datore di lavoro subisce sbalzi enormi! Ad esempio, per un apprendista, un’azienda con più di 9 dipendenti versa l’11,61%, mentre una con meno di 9 dipendenti parte da un misero 1,5% per il primo anno. Tutto questo è regolamentato e aggiornato di anno in anno dalle Circolari INPS sulle aliquote contributive).

Il taglio del cuneo fiscale: negli ultimi anni, per sostenere il potere d’acquisto, lo Stato ha introdotto meccanismi di “taglio del cuneo fiscale” per i redditi bassi e medi (fino a 35.000 euro). Nelle ultime Leggi di Bilancio questo intervento si è tradotto nell’azzeramento o nella drastica riduzione della trattenuta IVS (la quota INPS) oppure in un bonus erogato direttamente sotto la voce “Esonero Contributivo”, con l’effetto pratico di aumentare nettamente i soldi che ti restano in tasca a fine mese.

Le Trattenute Fiscali (IRPEF e Addizionali)

Dopo aver sottratto i contributi INPS dal tuo lordo iniziale, otteniamo l’Imponibile Fiscale. È su questa cifra (più bassa del lordo di partenza) che lo Stato calcola le tasse vere e proprie.

L’imposta principale è l’IRPEF (Imposta sul Reddito delle Persone Fisiche). In Italia il sistema è progressivo a scaglioni: chi più guadagna, in proporzione, più paga. Per il 2026, il sistema si è consolidato su tre scaglioni principali, con un’importante riduzione sulla fascia media:

- Fino a 28.000 euro: si applica l’aliquota del 23%.

- Da 28.001 a 50.000 euro: l’aliquota è scesa al 33% (era al 35% negli anni precedenti).

- Oltre i 50.000 euro: l’aliquota è al 43%.

(Ricorda che gli scaglioni sono progressivi! Se guadagni 30.000 euro, non paghi il 33% su tutto, ma paghi il 23% sui primi 28.000 euro e il 33% solo sui 2.000 euro eccedenti).

Oltre all’IRPEF nazionale, sullo stesso imponibile si calcolano le Addizionali Regionali e Comunali, ovvero piccole percentuali trattenute per finanziare la tua Regione e il tuo Comune di residenza. Solitamente vengono trattenute a rate da marzo a novembre.

Le Detrazioni e i Bonus

Se dovessimo fermarci al calcolo dell’IRPEF, le tasse sarebbero altissime. Per fortuna, la legge prevede degli “sconti” chiamati Detrazioni, che vengono sottratti direttamente dall’IRPEF lorda calcolata al punto precedente.

Le principali voci a tuo favore sono:

-

Detrazioni per Lavoro Dipendente: spettano a chiunque abbia un contratto subordinato. Riducono le tasse in base al reddito (più il reddito è basso, più la detrazione è alta).

-

Detrazioni per Familiari a Carico: se hai un coniuge a carico o altri familiari, hai diritto a un ulteriore sconto fiscale. Attenzione però ai figli: da quando è stato introdotto l’Assegno Unico Universale, le detrazioni per i figli a carico sotto i 21 anni sono scomparse dalla busta paga (ricevi i soldi direttamente dall’INPS sul conto corrente). In busta paga restano solo le detrazioni per figli con più di 21 anni a carico.

-

Trattamento Integrativo (L’ex Bonus Renzi): è il famoso bonus da 100 euro mensili (1.200 euro annui). Spetta in misura piena per i redditi fino a 15.000 euro annui, mentre per la fascia tra 15.000 e 28.000 euro viene riconosciuto solo a specifiche condizioni.

🧮 La formula finale del tuo cedolino

Contatori importanti: Ferie, Permessi (ROL/Ex Festività) e TFR

Nella parte inferiore del cedolino (il “Piede”), quasi tutti i software paghe inseriscono una vera e propria dashboard, un cruscotto riepilogativo. Qui non si parla delle competenze del mese corrente, ma di valori che si accumulano nel tempo. Saper leggere questi contatori ti evita di perdere giorni di riposo preziosi o di farti decurtare somme non dovute.

Come leggere i contatori di Ferie e ROL

La prima grande confusione da chiarire è la differenza tra Ferie e Permessi. Spesso li usiamo come sinonimi nella vita di tutti i giorni, ma per la legge e per il tuo contratto (CCNL) sono due cose ben distinte:

-

Le Ferie: sono un diritto costituzionale irrinunciabile. Servono al recupero psico-fisico. Per legge maturano almeno 4 settimane all’anno (in base al contratto possono essere espresse in giorni, es. 26 giorni, o in ore, es. 173 ore).

-

I Permessi (ROL): ROL sta per Riduzione Orario di Lavoro. Sono pacchetti di ore previsti dal tuo CCNL (il monte ore annuo varia da contratto a contratto) per permetterti di assentarti per brevi commissioni senza perdere la retribuzione.

Il caso delle Ex Festività (o Festività Soppresse)

Nel contatore dei permessi, accanto ai ROL, troverai quasi sempre la voce “Ex Festività”. Di cosa si tratta?

Sono giorni che un tempo erano considerati “rossi” sul calendario, ma che lo Stato italiano ha abolito come festività nazionali (con la Legge n. 54/1977). Nello specifico sono 4 giornate:

- San Giuseppe (19 marzo)

- L’Ascensione (il 39° giorno dopo Pasqua)

- Il Corpus Domini (il 60° giorno dopo Pasqua)

- I Santi Pietro e Paolo (29 giugno – con un’eccezione che vediamo tra poco)

Visto che oggi in questi giorni si lavora normalmente, i Contratti Collettivi ti compensano regalandoti 32 ore di permessi retribuiti all’anno (ossia 4 giorni lavorativi da 8 ore), che maturano mese dopo mese nel tuo contatore.

(Nota bene: anche il 4 novembre, Festa dell’Unità Nazionale, è un’ex festività, ma viene gestita diversamente. Di solito non finisce nel contatore delle ore, ma viene pagata direttamente in busta paga a novembre come una quota aggiuntiva giornaliera, pari a 1/26 della retribuzione).

Come funziona il Santo Patrono in busta paga?

Molti lavoratori si chiedono come venga gestita la festa del Patrono (es. Sant’Ambrogio a Milano il 7 dicembre, San Petronio a Bologna il 4 ottobre, o i Santi Pietro e Paolo a Roma il 29 giugno, che qui tornano a essere festivi!).

Per la legge e per il tuo cedolino, il Santo Patrono del Comune in cui ha sede la tua unità produttiva (dove lavori fisicamente) è equiparato a tutti gli effetti a una festività nazionale (come Natale o il 25 Aprile).

Se cade in un giorno lavorativo e stai a casa: non perdi un euro, la giornata è pagata normalmente.

Se l’azienda ti chiede di lavorare: le ore lavorate in quel giorno dovranno esserti pagate con la maggiorazione prevista per il “lavoro festivo” dal tuo CCNL.

Se il Patrono cade di domenica: in questo caso fa scattare in busta paga la cosiddetta “Festività non goduta”. Riceverai nella colonna delle competenze una quota aggiuntiva (di solito 1/26 della tua paga mensile) per compensare il fatto che la festa sia “sprecata” cadendo in un giorno in cui saresti già stato a casa!

Come si legge la griglia dei contatori?

Quasi tutte le buste paga dividono ferie e permessi in queste 4 colonne fondamentali:

- Residuo A.P. (Anno Precedente): sono le ferie o i permessi che hai avanzato al 31 dicembre dell’anno scorso e che ti sei portato dietro nell’anno nuovo.

- Maturato (o Spettanza): è il “serbatoio” che si riempie mese dopo mese. Se hai diritto a 26 giorni di ferie l’anno, ogni mese questo contatore aumenterà di circa 2,16 giorni (26 diviso 12).

- Goduto: sono le ferie o i permessi che hai effettivamente utilizzato dall’inizio dell’anno fino al mese di riferimento del cedolino.

- Residuo (o Saldo): è la matematica finale: [Residuo A.P. + Maturato] – Goduto. Questo è il numero esatto di giorni/ore che hai ancora a disposizione per andare in vacanza!

Focus Esperto: Il rateo matura sempre?

Per maturare il rateo mensile intero di ferie e permessi, la regola generale prevede che tu debba aver lavorato (o essere stato in assenza retribuita, come malattia, infortunio o ferie) per almeno 15 giorni nel mese. Se vieni assunto il 20 del mese, per quel primo mese non maturerai il rateo!

Il TFR (Trattamento di Fine Rapporto)

Sempre in basso, accanto a ferie e permessi, troverai la casella dedicata al TFR, conosciuto comunemente come “Liquidazione”. È una quota del tuo stipendio che l’azienda trattiene e accantona per restituirtela quando il rapporto di lavoro finirà (per dimissioni, licenziamento o pensione).

Come si calcola? In termini semplificati, per darti un’idea immediata dell’accantonamento, il TFR maturato in un anno di lavoro equivale all’incirca a una mensilità della tua retribuzione lorda..

Tecnicamente, si prende la retribuzione lorda utile dell’anno, la si divide per 13,5 e si sottrae un piccolissimo contributo INPS (lo 0,50% per il Fondo di Garanzia).

Cosa devi controllare in questa sezione della busta paga:

-

Fondo TFR (o Fondo Precedente): è il totale accumulato negli anni passati, già rivalutato in base all’inflazione (dati ISTAT).

-

Quota Maturata (o Quota Anno): è l’importo accumulato dall’inizio dell’anno in corso.

-

Destinazione del TFR: questo è un punto cruciale. Entro 6 mesi dall’assunzione devi scegliere dove destinare il TFR. Se hai scelto di lasciarlo in azienda, vedrai i contatori crescere. Se invece hai scelto di versarlo in un Fondo Pensione Integrativo (chiuso/negoziale o aperto), potresti vedere la quota mensile che viene azzerata o “stornata”, perché l’azienda non la trattiene più in cassa, ma la versa fisicamente al tuo fondo previdenziale.

Destinazione del TFR: la nuova regola dal 1° luglio 2026

La normativa sulla scelta del TFR è stata recentemente riformata per incentivare la previdenza complementare. Se sei un lavoratore assunto a partire dal 1° luglio 2026, le regole sono cambiate:

Il nuovo termine: non hai più 6 mesi, ma 60 giorni dalla data di assunzione per comunicare espressamente la tua volontà.

L’adesione automatica (Silenzio-Assenso): Se entro 60 giorni non comunichi alcuna scelta, scatta un meccanismo di adesione automatica alla forma pensionistica complementare prevista dal tuo CCNL (o, in mancanza, a quella residuale).

Puoi ancora scegliere: Entro quei 60 giorni, puoi decidere di mantenere il TFR in azienda (secondo le regole ordinarie) o di destinarlo a un fondo pensione di tua preferenza.

Nota per chi era già assunto: Se eri già in forza prima di questa data, la tua scelta precedente rimane valida, fermo restando che puoi comunque decidere di aderire alla previdenza complementare in qualsiasi momento successivo.

Consiglio dell’esperto: Poiché la gestione del TFR ha impatti fiscali e previdenziali di lungo periodo, ti suggerisco di non attendere la scadenza dei 60 giorni. Valuta con attenzione se mantenere il TFR in azienda o destinarlo a un fondo pensione già nelle prime settimane di lavoro.

Esempi Reali: Leggiamo insieme un cedolino

Prima di iniziare con i numeri, occorre fare una premessa d’oro (che manda in tilt molti dipendenti):

A differenza dell’IRPEF base (che si calcola mese per mese su quello che guadagni in quel momento), le Addizionali Regionali e Comunali si calcolano sull’imponibile fiscale dell’anno precedente. L’importo totale viene poi diviso e trattenuto direttamente in busta paga in comode rate mensili (solitamente 11 rate, da gennaio a novembre, per la regionale; mentre la comunale prevede anche un meccanismo di saldo/acconto da marzo a novembre).

Per queste simulazioni consideriamo un mese “tipo” (es. maggio) in cui il dipendente subisce la trattenuta standard della rata delle addizionali.

Esempio pratico 1: Impiegato Full-Time a Milano (CCNL Commercio)

Mario è un Impiegato di 4° Livello (CCNL Terziario), lavora a tempo pieno. Il suo domicilio fiscale è a Milano (Regione Lombardia). Consideriamo un mese standard, senza assenze, straordinari o bonus extra.

| Voce | Importo |

|---|---|

| Retribuzione Lorda (Paga Base + Cont.+ 3° El.) | 1.680,00 € |

| Trattenuta INPS (9,19%) | - 154,39 € |

| Imponibile Fiscale | 1.525,61 € |

| IRPEF Lorda (23%) | - 350,89 € |

| Detrazione Lavoro Dipendente | + 190,00 € |

| IRPEF Netta (da pagare) | - 160,89 € |

| Addizionale Regionale (Lombardia) | - 38,57 € |

| Addizionale Comunale (Milano) | - 21,82 € |

| STIPENDIO NETTO IN BUSTA | 1.304,33 € |

Nota: Il calcolo parte da un lordo di 1.680,00 € e sottrae i contributi INPS e l'IRPEF netta (al lordo delle detrazioni), includendo la quota mensile delle addizionali regionale e comunale.

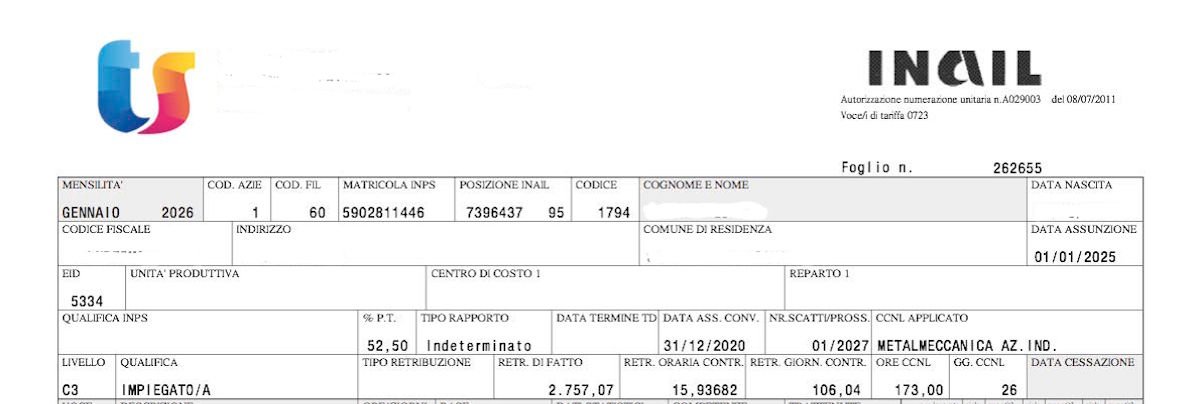

Esempio pratico 2: Operaio Part-Time a Torino (CCNL Metalmeccanici)

Luigi è un Operaio D2, Part-Time al 50%. Il suo domicilio fiscale è a Torino (Regione Piemonte). Consideriamo un mese di lavoro standard di 80 ore, senza straordinari o festività aggiuntive.

| Voce | Importo |

|---|---|

| Retribuzione Lorda (80 ore) | 832,00 € |

| Trattenuta INPS (9,19%) | - 76,46 € |

| Imponibile Fiscale | 755,54 € |

| IRPEF Lorda (23%) | - 173,77 € |

| Detrazione Lavoro Dipendente | + 155,00 € |

| IRPEF Netta (da pagare) | - 18,77 € |

| Addizionale Regionale (Piemonte) | - 15,46 € |

| Addizionale Comunale (Torino) | 0,00 € |

| Trattamento Integrativo (Bonus) | + 100,00 € |

| STIPENDIO NETTO IN BUSTA | 821,31 € |

Cosa imparare da questo cedolino: In questo caso, Luigi paga pochissime tasse grazie alle detrazioni, e il Bonus di 100 euro “copre” ampiamente le trattenute fiscali e regionali, portando il suo netto quasi a coincidere con il lordo iniziale.

Gli errori più comuni in busta paga: a cosa fare attenzione

Anche se i cedolini sono elaborati da software di paghe molto avanzati e controllati da Consulenti del Lavoro esperti, l’errore umano (o di comunicazione tra azienda e studio paghe) è sempre dietro l’angolo.

Quali sono le sviste più frequenti a cui devi prestare attenzione ogni mese?

- Giorni lavorati o assenze errate: è l’errore classico. Magari hai fatto due ore di straordinario che non ti sono state conteggiate, oppure hai preso un giorno di ferie che, per un difetto di comunicazione, ti è stato segnato come “Assenza Ingiustificata” (azzerandoti la paga di quella giornata). Soluzione: tieni sempre un tuo specchietto personale delle ore e confrontalo con la colonna centrale del cedolino.

- Ferie e permessi scalati male: controlla sempre che i contatori in basso (Maturato, Goduto, Residuo) scorrano correttamente. A volte, un errore nell’inserimento delle presenze può farti “sparire” giorni preziosi dal residuo.

- Mancato inserimento del Trattamento Integrativo (ex Bonus Renzi): se il tuo reddito annuo stimato è inferiore a 15.000 euro, ti spettano 100 euro netti al mese in più. Se non li vedi nel corpo del cedolino o nel piede, chiedi spiegazioni: potresti dover attendere il conguaglio di fine anno, ma è meglio chiarire subito.

- Mancata erogazione degli Assegni Familiari (ANF) o incomprensioni sull’Assegno Unico: ricorda che l’Assegno Unico per i figli a carico viene pagato direttamente dall’INPS sul tuo conto corrente. In busta paga (se ne hai diritto e ne hai fatto richiesta) trovi solo gli Assegni per il nucleo familiare riferiti al coniuge o ad altri familiari a carico diversi dai figli.

Cosa fare se trovi un errore?

Niente panico. Non c’è bisogno di chiamare subito i sindacati o un avvocato. Nel 99% dei casi basta segnalare l’incongruenza al proprio ufficio HR (Risorse Umane) o al datore di lavoro. L’errore verrà corretto nel mese successivo tramite un “cedolino di conguaglio” (con una voce a credito o a debito) che sistemerà la situazione. Non avere timore di chiedere spiegazioni se qualcosa non torna: la tua busta paga è un documento sacro. Difendere ciò che ti spetta è l’esercizio di educazione finanziaria più importante che puoi fare. Una volta che avrai preso confidenza con questi numeri, ti verrà naturale applicare la stessa attenzione anche fuori dall’ufficio, ad esempio seguendo la nostra strategia su come risparmiare sulla spesa: la guida pratica per abbattere i costi.

FAQ: Domande Frequenti sulla Busta Paga

In questa sezione abbiamo raccolto le risposte brevi e dirette ai dubbi più comuni dei lavoratori italiani.

Quando viene pagata la busta paga?

Non esiste una data unica per tutti. La data di pagamento dello stipendio è stabilita dal tuo Contratto Collettivo (CCNL) o dagli accordi aziendali. Generalmente, il pagamento avviene tra il 27 del mese lavorato (molto comune per i dipendenti pubblici) e il 10 o 15 del mese successivo (frequente nel settore privato, commercio e artigianato).

Dove trovo il superminimo e cos’è?

Il superminimo si trova nella parte alta della busta paga (l’Intestazione), subito sotto o accanto alla voce “Paga Base”. È un importo extra, concordato individualmente tra te e l’azienda al momento dell’assunzione o durante una promozione, che si aggiunge al minimo previsto dal CCNL. Attenzione: spesso è “assorbibile”, significa che se il tuo CCNL prevede un aumento della paga base, il tuo superminimo si ridurrà per mantenere invariato il totale concordato.

Cosa significa ROL in busta paga?

L’acronimo ROL sta per Riduzione Orario di Lavoro. Sono ore di permesso retribuito (previste dal tuo CCNL) che accumuli mese dopo mese e che puoi utilizzare per assentarti dal lavoro per brevi periodi o intere giornate, senza subire decurtazioni dallo stipendio. Se non le utilizzi entro i termini previsti, ti verranno liquidate (pagate) in busta paga.

Perché il mio stipendio netto cambia ogni mese anche se faccio lo stesso orario?

Le variazioni mensili del netto sono normalissime e dipendono da diversi fattori:

-

Il mese ha un numero di giorni lavorativi diverso (se sei pagato a ore).

-

Hai fatto straordinari o lavorato in giorni festivi.

-

Sei stato in malattia (le regole di pagamento variano nei primi giorni).

-

Le trattenute fiscali: Da marzo a novembre paghi le rate delle Addizionali Regionali e Comunali, che a gennaio e febbraio non ci sono. A dicembre, invece, subisci il “Conguaglio Fiscale”, un ricalcolo finale delle tasse dell’anno che può alzare o abbassare pesantemente il tuo netto di quel mese.

Come mai nella busta di conguaglio ho dovuto restituire il Trattamento Integrativo (ex Bonus Renzi)?

È una delle brutte sorprese più comuni che i lavoratori trovano nella busta paga di dicembre (o in quella di fine rapporto). Il motivo è legato a come viene calcolato questo bonus.

Il Trattamento Integrativo (i famosi 100 euro al mese) ti viene erogato in busta paga mese per mese basandosi sulla proiezione del tuo stipendio annuo totale (che, per averlo in misura piena, deve restare sotto i 15.000 euro, oppure rispettare parametri stringenti tra i 15.000 e i 28.000 euro).

A fine anno, con il conguaglio fiscale, l’azienda calcola il tuo reddito reale al centesimo. Se durante l’anno hai fatto molti straordinari, hai ricevuto dei premi, o magari hai cambiato lavoro e il nuovo datore non conosceva i redditi del precedente, il tuo reddito annuo totale potrebbe aver sforato i limiti di legge. Risultato? Decadi dal diritto al bonus e lo Stato ti chiede indietro i soldi che ti ha anticipato, trattenendoli in un’unica soluzione (o a rate) dalla busta paga di conguaglio.

Il consiglio dell’esperto: Se hai più rapporti di lavoro nell’anno o sai che farai molti straordinari, puoi chiedere per iscritto alla tua azienda di non erogare il bonus mensilmente. Se a fine anno i calcoli diranno che ti spettava, non perderai un centesimo: lo recupererai per intero facendo la Dichiarazione dei Redditi (Modello 730)!

Come mai nella busta delle mensilità aggiuntive (Tredicesima o Quattordicesima) ho un netto tanto più basso rispetto a un mese normale? Sulle mensilità aggiuntive, non si applica nessuna detrazione: l’IRPEF viene calcolata e trattenuta per intero (al lordo). Sembra un’ingiustizia (e molti pensano subito a un errore dell’azienda), ma è pura matematica fiscale. Quando ricevi la busta paga della Tredicesima (solitamente a ridosso di Natale) o della Quattordicesima (tra giugno e luglio), l’importo Lordo è quasi identico a quello di una normale mensilità. Il Netto in tasca, però, è visibilmente più magro. Perché?

Il motivo principale è l’assenza degli sconti sulle tasse. Le detrazioni fiscali (sia quelle per lavoro dipendente che quelle per i familiari a carico) vengono spalmate dalla legge esattamente su 365 giorni, cioè su 12 mensilità ordinarie.

Inoltre, sulle mensilità aggiuntive non viene pagato il Trattamento Integrativo di 100 euro e, in base alle recenti normative, non si applicano gli sconti previsti dal taglio del cuneo fiscale (l’esonero contributivo INPS) validi invece per i mesi normali. Insomma, sulla Tredicesima e sulla Quattordicesima si pagano i contributi e le tasse “piene”!

Conclusioni: la tua serenità finanziaria parte da qui

Comprendere ogni singola voce della tua busta paga è il primo vero passo verso una gestione finanziaria consapevole. Smettere di guardare esclusivamente l’importo netto in basso a destra significa riprendere il controllo del proprio lavoro e dare il giusto valore ai propri sacrifici.

Il cedolino non è solo un foglio di calcoli, ma uno strumento di pianificazione che ti permette di prevedere i mesi più magri, di gestire meglio il budget familiare e di evitare brutte sorprese in fase di dichiarazione dei redditi. Ricorda che la conoscenza è la tua migliore forma di autodifesa economica: se qualcosa non ti torna, non avere timore di chiedere spiegazioni.

Hai ancora dubbi su una voce specifica del tuo cedolino? Scrivimi nei commenti o prenota una consulenza personalizzata. Saper gestire i propri soldi è il segreto per dormire sonni più tranquilli nel tuo letto a quattro piazze. Una volta sistemata la gestione dello stipendio, potresti scoprire risorse inaspettate da accantonare: prova il metodo delle 52 settimane per risparmiare per vedere crescere i tuoi risparmi mese dopo mese.