Come risparmiare soldi

Scommetto che ogni anno, nella lista dei tuoi buoni propositi, c’è quello di risparmiare soldi. Inizi a mettere qualcosa da parte a gennaio, ma poi, presa dalla quotidianità, dai mille impegni dei figli e dalle spese impreviste, ti perdi. Dimentichi l’impegno preso e arrivi a dicembre senza il tuo tesoretto personale.

Ti capisco, perché per anni è successo anche a me. Arrivavo a fine mese con l’ansia dell’acqua alla gola e la sensazione che il mio stipendio evaporasse.

Ma se a fine anno scoprissi di avere esattamente 1.378,00 € in più sul conto?

Come li useresti? Pensi subito a coprire una rata del mutuo, a rimpinguare il tuo Fondo di Emergenza, o magari a una vacanza rilassante con tutta la famiglia? (Io, grazie a questo tesoretto, quasi ogni anno mi regalo una settimana di relax in Val di Non!).

Per smettere di rincorrere le spese e iniziare a governarle, utilizzo il metodo delle 52 settimane per risparmiare. Oggi voglio condividerlo con te, con i miei PDF stampabili gratuiti, per aiutarti a far quadrare il budget familiare senza stress.

Cos’è la sfida delle 52 settimane e perché funziona davvero?

Il metodo delle 52 settimane (conosciuto anche come 52-week money challenge) non è una magia, ma una tecnica di budgeting incrementale basata sulla psicologia comportamentale.

Invece di dirti “da oggi taglio 100€ di spese al mese” (cosa che il nostro cervello percepisce come una privazione insopportabile), questo metodo sfrutta il potere delle micro-abitudini. Si tratta di mettere da parte, ogni settimana, una cifra corrispondente al numero della settimana dell’anno in cui ti trovi.

Come Educatrice Finanziaria AIEF, consiglio sempre questo approccio alle famiglie perché:

- È progressivo: Iniziare con pochi spiccioli non spaventa e non impatta sul budget.

- Usa la “Gamification”: Spuntare la casella sul foglio rilascia dopamina, trasformando il risparmio in un gioco gratificante.

- Crea consapevolezza: Ti abitua a tracciare dove vanno a finire i tuoi soldi.

Alla fine delle 52 settimane che compongono un anno, senza quasi accorgertene, avrai risparmiato ben 1.378 Euro.

I tre metodi per risparmiare soldi

Nel corso degli anni ho perfezionato questo sistema, perché mi rendevo conto che la versione “classica” poteva risultare pesante a fine anno. Ecco quindi 3 varianti del metodo tra cui puoi scegliere, in base a come gestisci le entrate e le uscite.

1. Il Metodo Originale (Progressivo)

È il metodo classico. Consiste nel risparmiare e mettere da parte una cifra che cresce di 1,00€ ogni settimana.

-

Settimana 1: metti da parte 1,00€

-

Settimana 2: metti da parte 2,00€

-

Settimana 3: metti da parte 3,00€

-

…e così via fino alla Settimana 52, dove metterai da parte 52,00€.

Totale a fine anno: 1.378,00€.

Pro: Facilissimo per iniziare a gennaio. Contro: A dicembre ti ritroverai a dover accantonare quasi 200€ in un solo mese (proprio quando ci sono i regali di Natale!).

2. Il Metodo Alternato (Senza stress a dicembre)

Quando racconto il metodo originale, molte mamme mi fanno notare che dicembre è il mese più critico per le uscite. Ecco la mia soluzione: alternare gli importi.

In questo modo, accoppierai una settimana “leggera” a una settimana “pesante”.

-

Settimana 1: metti da parte 1,00€

-

Settimana 2: metti da parte 52,00€

-

Settimana 3: metti da parte 3,00€

-

Settimana 4: metti da parte 50,00€

Andando ad incrociare gli importi (il più basso con il più alto), l’esborso mensile sarà sempre bilanciato, aggirando il “salasso” di fine anno.

3. Il Metodo Equilibrato (L’Automazione)

Questa è la variante perfetta per chi ama l’organizzazione pura e vuole automatizzare il proprio budget familiare.

Dividendo i 1.378€ per le 52 settimane, otteniamo una cifra fissa.

-

Ogni settimana: metti semplicemente da parte 26,50€.

Se preferisci ragionare a livello mensile, imposta un bonifico automatico di circa 114€ dal tuo conto corrente principale a un conto deposito il giorno stesso in cui ti arriva lo stipendio.

Dove Mettere i Soldi della Sfida?

Errore comune:

lasciarli sul conto corrente principale.

Soluzioni migliori:

-

Conto deposito separato

-

Sottoconto dedicato

-

Busta fisica (se preferisci il metodo cash)

Il denaro deve avere una destinazione chiara.

Dove destinare i risparmi? L’importanza di avere un obiettivo

Per far funzionare il metodo delle 52 settimane, devi dare un “nome” a questi soldi. Se li lasci sul conto corrente, finirai per spenderli.

In base alla mia esperienza, ecco i tre modi più intelligenti per usare i tuoi 1.378€:

Fondo Emergenza

Prima pietra della stabilità economica familiare.

Copre:

- Spese sanitarie

- Guasti auto

- Elettrodomestici

- Spese impreviste

Spese Prevedibili

- Ritorno a scuola

- Assicurazioni

- Tasse annuali

- Manutenzione casa

Esperienze e Benessere

- Vacanza in famiglia

- Weekend rigenerante

- Esperienze condivise

Il risparmio deve migliorare la qualità della vita, non ridurla.

Il Metodo delle 52 Settimane è Adatto a Tutti?

No.

Non è indicato se:

-

Sei in forte indebitamento

-

Non hai ancora stabilizzato le spese essenziali

-

Non hai controllo sul flusso di cassa mensile

In questi casi va prima costruito un budget familiare strutturato.

Errori da Evitare nella Sfida delle 52 Settimane

-

Saltare le settimane

-

“Prendere in prestito” dal fondo

-

Non avere un obiettivo chiaro

-

Non tracciare i versamenti

Il metodo di risparmio funziona solo con disciplina.

FAQ – Domande Frequenti sulla Sfida 52 Settimane

Posso iniziare a metà anno?

Sì. Puoi partire dalla settimana corrente o scegliere la versione equilibrata.

Posso ridurre gli importi?

Sì. Puoi dimezzare le cifre (totale 689€ annui).

È meglio in contanti o bonifico?

Se vuoi controllo visivo → contanti.

Se vuoi efficienza → bonifico automatico.

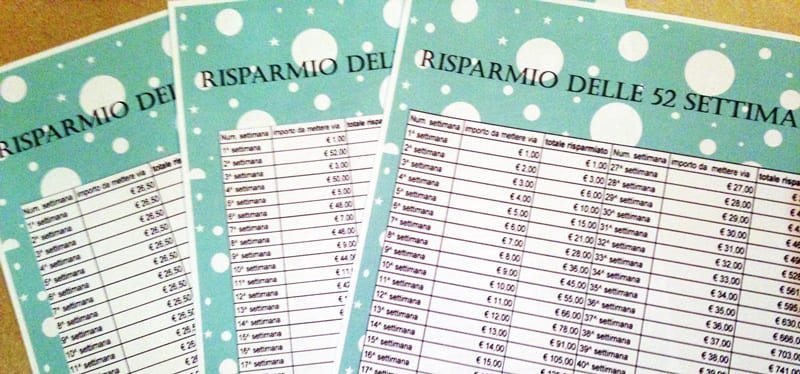

Scarica il PDF stampabile della Sfida delle 52 Settimane

“Io inizio, poi mi dimentico.”

Non preoccuparti, ti capisco perfettamente. Per non perdere il filo, l’organizzazione visiva è fondamentale.

Ho preparato per te un foglio in PDF stampabile con il numero delle settimane e l’importo da accantonare. Appendilo al frigorifero o inseriscilo nell’agenda del tuo budget familiare: spuntando ogni versamento terrai sotto controllo il tuo tesoretto.

Inizia oggi: non hai più scuse per risparmiare soldi!

Per arrivare a fine anno e aver davvero risparmiato dei soldi, non ci sono scuse. Devi scegliere un buon metodo, essere costante e soprattutto non barare (se “prendi in prestito” dal salvadanaio per un’urgenza, ricordati di rimetterli subito al loro posto).

![]()

![]()

METODO ORIGINALE METODO ALTERNATO METODO EQUILIBRATO

Tu quale metodo sceglierai per la tua economia domestica? Il Metodo Originale, l’Alternato o l’Equilibrato?

Scrivimelo nei commenti qui sotto! E se ti è piaciuto questo articolo e pensi possa essere utile a qualche altra famiglia, condividilo con i tuoi amici.